הקדמה

במס הכנסה, קיימות הוצאות שונות המוכרות לצורך חישוב המס. הוצאות אלו מקוזזות מהכנסות העסק וכך מפחיתות את סכום המס שיש לשלם. עם זאת, ישנן הוצאות שמוכרות באופן חלקי בלבד וזאת בהתאם לתקנות מס הכנסה. במאמר זה נדון בהוצאות אלו, תוך התייחסות לטבלה המצורפת בהמשך המאמר המציגה דוגמאות ספציפיות.

הוצאות מוכרות מעורבות – מה הן?

הוצאות מוכרות חלקית הן הוצאות שהוצאו בייצור הכנסה, אך הן אינן מוכרות במלואן לצורך חישוב המס. הסיבה לכך היא שמס הכנסה רואה בהן הוצאות מעורבות, המשמשות הן לצורך עסקי והן לצורך פרטי. כתוצאה מכך, רק החלק העסקי של ההוצאה מוכר לצורך קיזוז מההכנסות.

דוגמאות להוצאות מוכרות מעורבות:

אחזקת רכב: רכב יכול לשמש הן לצורך עסקי והן לצורך פרטי. כתוצאה מכך, רק חלק מההוצאות הקשורות לאחזקת הרכב (כגון דלק, ביטוח, חניה) יוכרו לצורך מס הכנסה.

טלפון נייד: טלפון נייד יכול לשמש הן לצורך עסקי והן לצורך פרטי. כתוצאה מכך, רק חלק מההוצאות הקשורות לטלפון נייד (כגון שיחות, הודעות, אינטרנט) יוכרו לצורך מס הכנסה.

נסיעות לחו"ל: נסיעות לחו"ל יכולות להיות הן לצורך עסקי והן לצורך פרטי. כתוצאה מכך רק חלק מההוצאות הקשורות לנסיעות לחו"ל (כגון טיסות, לינה, ארוחות) יוכרו לצורך מס הכנסה.

חישוב ההוצאה המוכרת:

האופן שבו מחושב החלק המוכר מההוצאה משתנה בהתאם לסוג ההוצאה. במקרים מסוימים, נקבע אחוז קבוע מההוצאה המוכר לצורך מס הכנסה. במקרים אחרים, נקבע סכום מקסימלי הניתן להכרה.

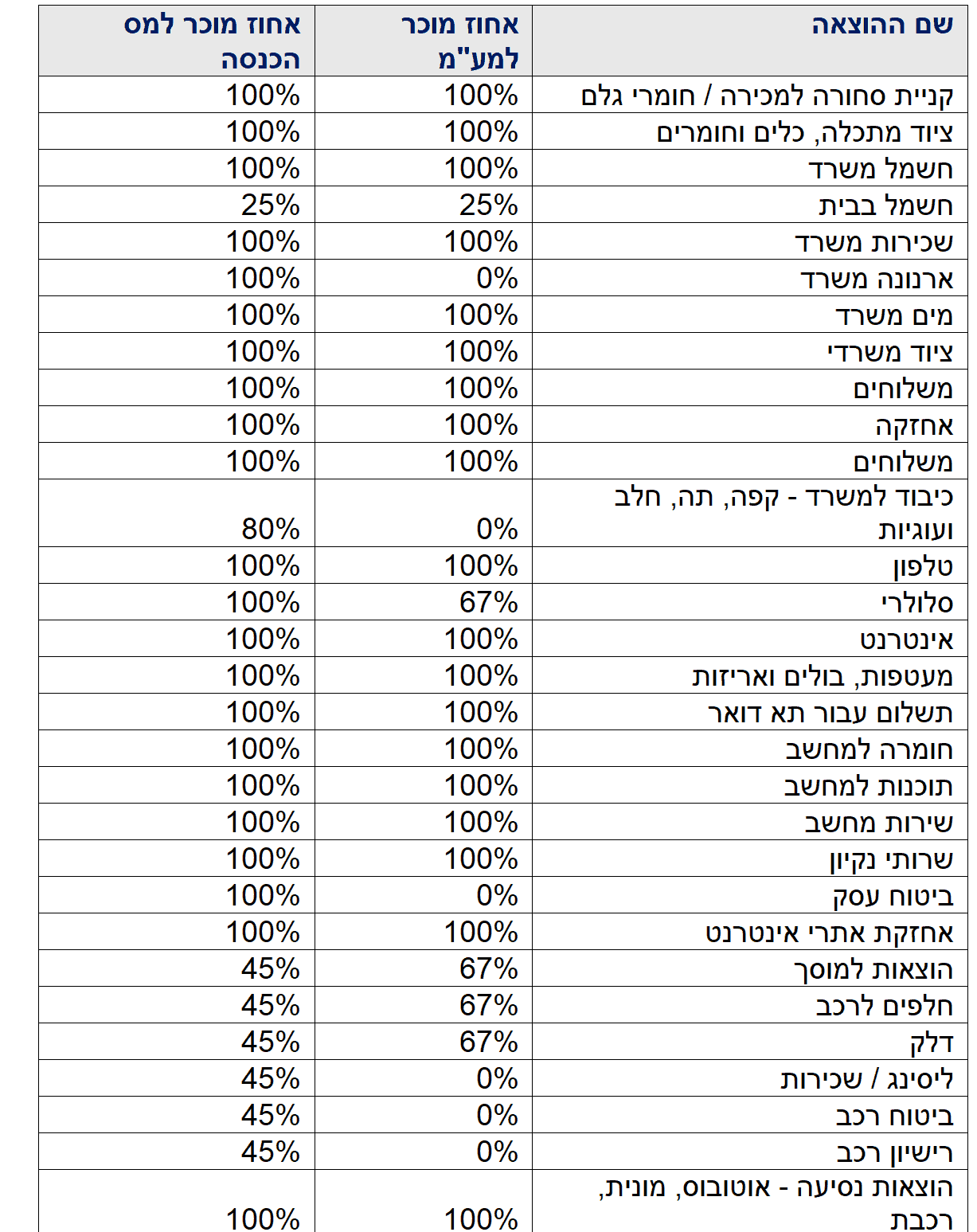

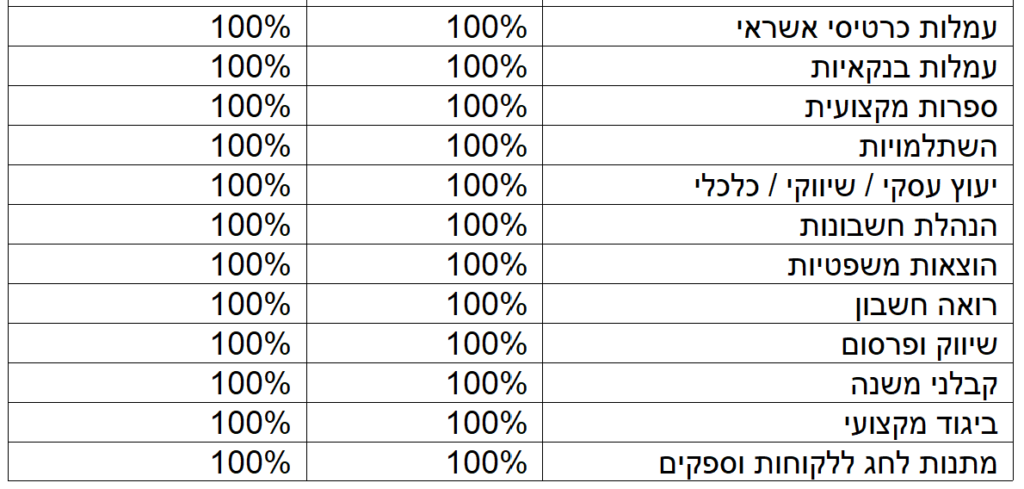

להלן טבלה המפרטת את אחוז המס המוכר למס הכנסה ואת אחוז המס המוכר למע"מ:

חשיבות תיעוד נכון:

חשוב לציין כי על מנת להכיר בהוצאות מוכרות, יש לתעד אותן באופן נכון. יש לשמור את כל הקבלות והחשבוניות הקשורות להוצאות, וכן לנהל רישום מדויק של השימוש העסקי בהן.

לסיכום:

הוצאות מוכרות הן חלק חשוב בדיני מס הכנסה. חשוב להכיר את ההוצאות השונות המוכרות באופן חלקי וכן את אופן חישוב ההוצאה המוכרת. תיעוד נכון של ההוצאות יסייע לכם להבטיח הכרה מקסימלית בהן לצורך חישוב מס הכנסה.